📊 Taxa de Administração Consórcio: Como é Calculada, Porcentagem Máxima e o Porquê de Ser o Seu Melhor Custo.

Se você está pesquisando Taxa de Administração Consórcio, significa que você está perto de tomar a decisão financeira mais inteligente: fugir dos juros. A Taxa de Administração (TA) é o custo do consórcio e, apesar de ser o único custo, ela gera muitas dúvidas.

A verdade é que a TA é a responsável por tornar o consórcio a forma mais barata de adquirir bens de alto valor. A HB Guimarães Consultoria detalha como essa taxa é calculada, por que ela é fixa e como ela se compara (e vence) os juros do financiamento.

1. Como a Taxa de Administração Consórcio é Calculada

Ao contrário dos juros, que são variáveis e incidem sobre o saldo devedor (juros compostos), a Taxa de Administração Consórcio é fixa e incide sobre o valor total da sua carta de crédito.

O Cálculo Simples:

Se a sua carta de crédito é de R$ 100.000,00 e a Taxa de Administração total é de 18% (exemplo), o custo total da taxa será de R$ 18.000,00. Esse valor total é então diluído igualmente ao longo de todo o prazo do consórcio.

Em um consórcio de 100 meses, por exemplo, você pagaria: R$ 18.000,00 / 100 meses = R$ 180,00 de TA por mês. Essa previsibilidade é um dos maiores trunfos do consórcio, como discutimos em nosso artigo sobre por que o consórcio vale a pena.

2. A Porcentagem Máxima da Taxa de Administração (Regulamentação)

Muitos clientes perguntam: existe limite para a Taxa de Administração Consórcio? A resposta é técnica: o Banco Central (BACEN) não estabelece um teto máximo para a TA.

- Livre Negociação: A taxa é definida livremente pela administradora e pelo próprio grupo de consorciados.

- O Padrão do Mercado: Geralmente, a Taxa de Administração total para imóveis varia entre 16% e 22% (diluídos em 15 a 20 anos). Para veículos (prazos menores), ela varia entre 10% e 15%.

- O Foco da Consultoria: A HB Guimarães trabalha para encontrar grupos com a TA mais competitiva do mercado, garantindo a sua economia máxima.

É vital que você entenda todos os componentes da sua parcela. Além da Taxa de Administração, a parcela inclui o Fundo Comum (o principal) e o Fundo de Reserva. Conheça também os outros custos, como o Fundo de Reserva do Consórcio.

3. Por Que a TA Vence o Juro (A Prova Definitiva)

A Taxa de Administração é sempre mais vantajosa que os juros de um financiamento tradicional. Veja a comparação crucial:

Custos do Consórcio (Previsível)

| Fator | Taxa de Administração |

|---|---|

| Natureza do Custo | Fixa, cobrada sobre o valor original. |

| Custo Anual Efetivo (Exemplo) | Aproximadamente 1,2% a 1,5% a.a. |

| Custo Total (R$ 300 mil em 15 anos) | Aproximadamente R$ 60.000,00 |

Custos do Financiamento (Caríssimo)

| Fator | Juros (CET) |

|---|---|

| Natureza do Custo | Variável e Composta (incide sobre o saldo devedor). |

| Custo Anual Efetivo (Exemplo) | 7% a 15% a.a. (CET). |

| Custo Total (R$ 300 mil em 15 anos) | Aproximadamente R$ 300.000,00 (só de juros) |

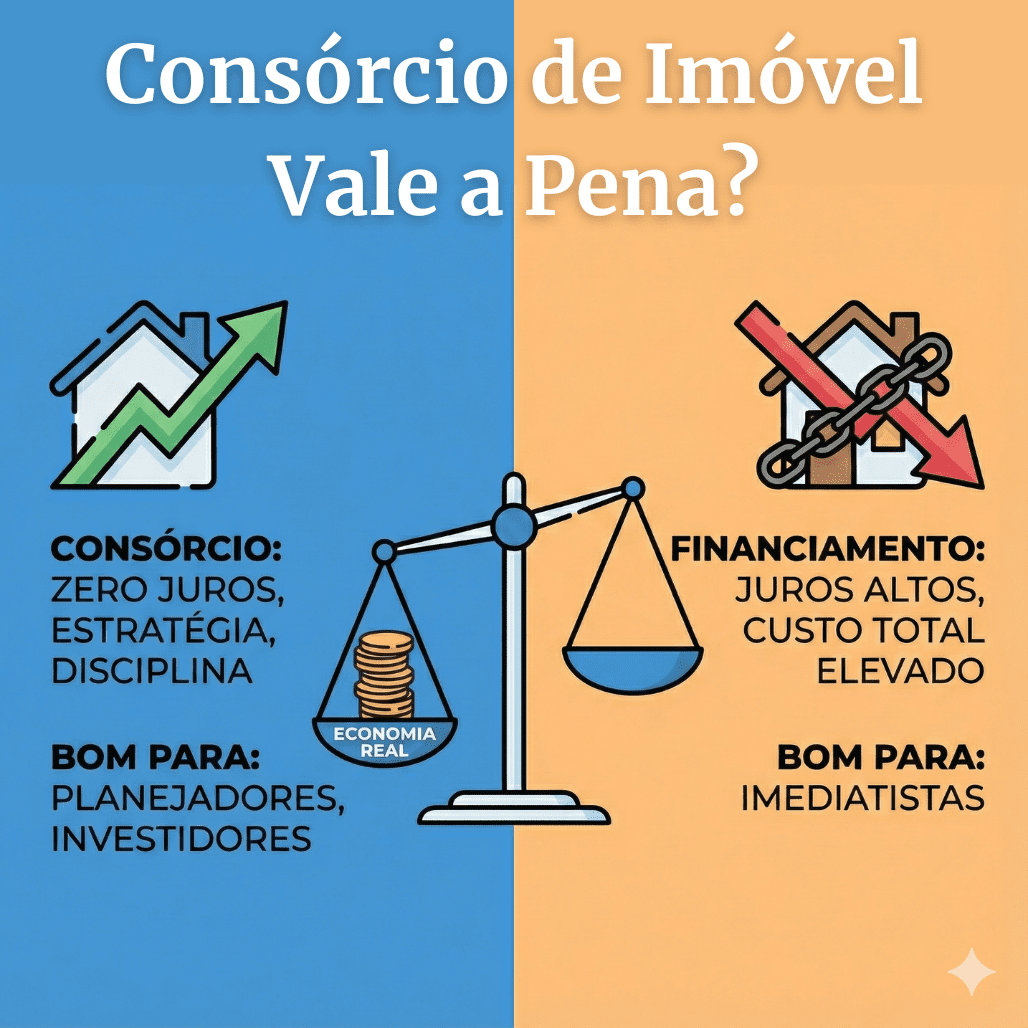

✅ A Grande Vantagem: O consórcio vale a pena porque o maior custo, a Taxa de Administração, é previsível e não se multiplica sobre o saldo devedor. Isso garante que sua compra total será muito mais barata.

Para verificar a regulamentação oficial sobre a composição da parcela e a fiscalização, consulte a seção do Banco Central e ABAC sobre o Sistema de Consórcios.

Pague Apenas a Taxa, Livre-se dos Juros!

Quer encontrar o consórcio com a menor Taxa de Administração do mercado para o seu objetivo? Nossa consultoria faz a comparação por você.

SIMULAR COM A MENOR TAXA AGORA(11) 92159-2946